Contexte :

Dans le contexte de la crise liée à l’épidémie de Covid-19, une association n’a pas pu réaliser son activité sur 2020, et n’a pas pu assurer les missions pour lesquelles elle reçoit des subventions.

En revanche, l’association a bénéficié des subventions de fonctionnement au titre de l’exercice 2020 dans leur intégralité, de la part de son tiers financeur.

Dans ce cadre, une circulaire du premier ministre1, en date du 6 mai 2020, prévoit qu’aucune sanction ne soit prononcée par l’autorité administrative à l’égard de l’association qui n’aurait pas mené à bien un projet, une action, une activité subventionnée pendant la période de crise, sous réserve que cette association démontre que la crise sanitaire a rendu impossible la poursuite de ses activités subventionnées.

Par ailleurs, l’annexe 1 de cette circulaire prévoit les mesures mises en œuvre pour permettre :

– un report de calendrier de réalisation du projet dont la réalisation a été compromise du fait de la crise ;

– des réaffectations des subventions accordées sur d’autres projets ;

– la transformation éventuelle des subventions initialement attribuées pour un projet ou une action spécifique en subventions de fonctionnement ;

– en dernier recours, le recouvrement des crédits non utilisés.

Question :

Quel est le traitement comptable applicable, en date de clôture, aux subventions reçues par l’association, finançant une activité qui n’a pas pu être réalisée dans le contexte de l’épidémie de Covid19 ?

Synthèse de l’analyse :

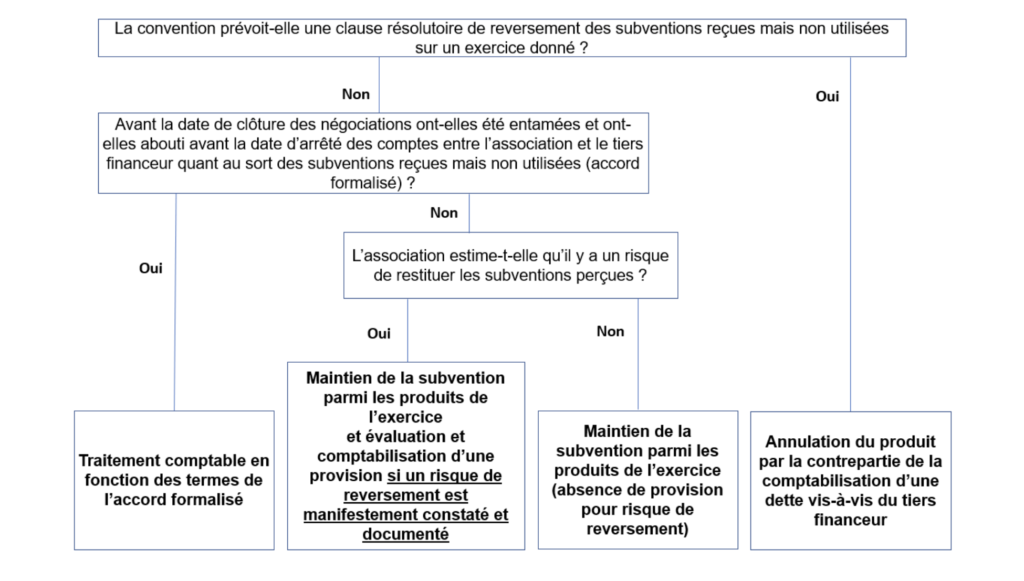

En guise de synthèse, la Commission propose l’arbre de décision ci-dessous, permettant de visualiser la démarche à suivre pour déterminer le traitement comptable applicable aux subventions reçues au titre d’un exercice donné, mais non utilisées à la date de clôture :